联系人:古老师

电话:198-2297-1653

邮箱:1056487599@qq.com

地址: 成都市武侯区天府大道北段1700号

成都企业所得税汇算清缴:公司支付个人劳务报酬,需要注意哪些?

成都公司支付个人劳务报酬,需要注意哪些?

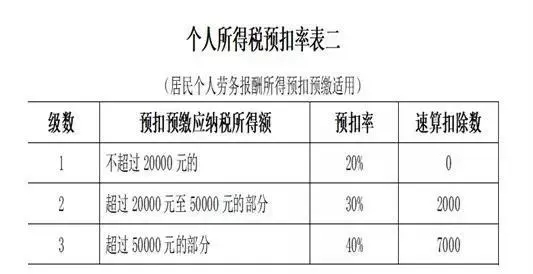

一、是否需要预扣个税?

假如公司支付个人劳务报酬70000元,则这笔所得应预扣预缴税额计算过程为:

收入额:70000*(1-20%)=56000元

应预扣预缴税额:56000×40%-7000=15400元

提醒1:

《个人所得税法》第六条:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。

每次收入不超过四千元的,费用按八百元计算;

每次收入四千元以上的,减除费用按百分之二十计算。

提醒2:

公司作为劳务报酬的支付方,应履行扣缴的义务。

二、是否需要取得发票?

当然需要取得劳务报酬的发票,才可以税前扣除。

1. 自然人取得劳务报酬所得、稿酬所得和特许权使用费所得申请代开发票的,在代开发票环节不再征收个人所得税。

2. 代开发票单位( 包括税务机关和接受税务机关委托代开发票的单位)在发票备注栏内统一注明“个人所得税由支付人依法扣缴”。

3. 扣缴义务人向自然人支付上述所得时,应依法扣缴个人所得税,并进行全员全额扣缴申报。

提醒:

根据税务总局公告2018年第28号的规定,支付自然人的劳务报酬不超过500元的,也可以用收款凭证税前扣除。